对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

一、适用范围

本指南适用于对采取实际利润额预缴以外的其他企业所得税预缴方式的核定审批事项的申请和办理。

二、项目信息

|

项目编码 |

项目名称 |

子项 |

审批类别 |

|

24006 |

对采取实际利润额预缴以外的其他企业所得税预缴方式的核定 |

无 |

行政许可 |

三、办理依据

《中华人民共和国企业所得税法实施条例》第128条:“企业所得税分月或分季预缴,由税务机关具体核定。企业根据企业所得税法第五十四条规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。”

四、受理机构

主管税务机关。

五、决定机构

主管税务机关。

六、审批数量

无数量限制。

七、办事条件

(一)申请人条件

按照月度或者季度的实际利润额预缴有困难的企业。

(二)具备或符合如下条件的,准予批准:

按照月度或者季度的实际利润额预缴有困难的。

(三)有如下情形的,不予批准:

按照月度或者季度的实际利润额预缴没有困难的。

八、申请材料

(一)申请材料清单

序号 提交材料名称 原件/复印件 份数 纸质/电子 要求 备注 1 税务行政许可申请表 原件 1 纸质/电子 网上预申请,提交电子格式 2 经办人身份证件 原件及复印件 1 纸质/电子 网上预申请,提交扫描件 原件查验 3 代理委托书 原件 1 纸质/电子 网上预申请,提交扫描件 适用于委托代理人提出申请的情况 4 代理人身份证件 原件及复印件 1 纸质/电子 网上预申请,提交扫描件 5 按照月度或者季度的实际利润额预缴确有困难的证明材料 原件 1 纸质/电子 网上预申请,提交电子格式 注:复印件应注明“此复印件与原件内容一致”。

(二)申请材料提交

申请人可通过窗口报送、网上提交等方式提交申请材料。

九、申请接收

(一)接收方式:窗口接收

(二)办理时间

1.窗口报送:按各办税服务厅具体办公时间

2.网上预申请:无时间限制

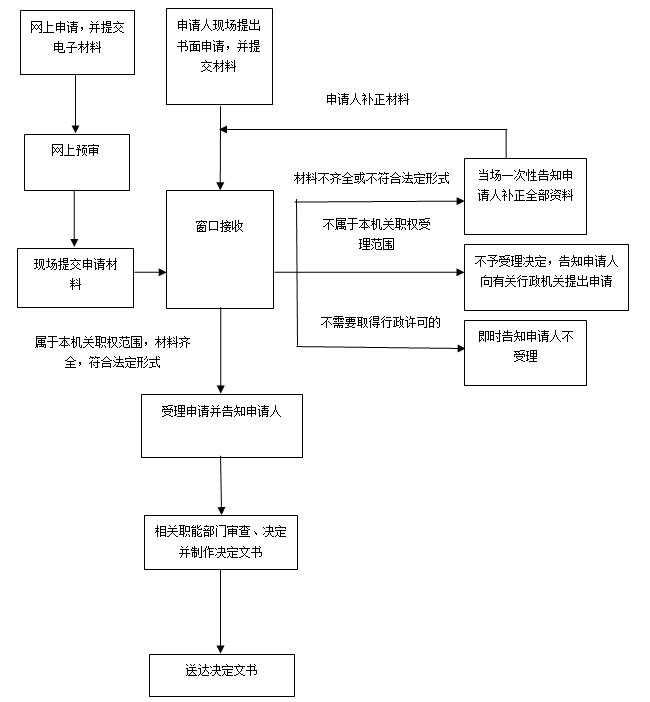

十、办理基本流程

十一、办理方式

(一)一般程序。

1.申请

申请人在网上或者现场提出申请并提交相关资料。

2.受理

受理部门接受申请人提交的申请材料,核对资料是否符合法定形式、填写内容是否完整,符合的即时受理。

申请材料存在可以当场更正的,应当一次性告知申请人更正;

申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知申请人需要补正的材料;

申请材料齐全、符合法定形式,应当制作《税务行政许可受理通知书》送达申请人。

3.审查与决定

决定部门应对受理部门移交的申请材料的合法性、完整性进行审核。

对申请人符合申请条件的,决定部门应在办理时限内完成审查,制作《准予税务行政许可决定书》。不符合的,制作《不予税务行政许可决定书》,说明理由,并告知申请人享有申请行政复议或提起行政诉讼的权利。

4.送达

对办理限期前审批完成的许可事项,通知申请人提前领取。

申请人应凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》或《不予税务行政许可决定书》。对不予行政许可的,应说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利,

5.结果公开

在作出行政许可决定之日起7个工作日内公开准予行政许可结果。

(二)特殊程序。符合国家规定和设立特殊程序(绿色通道)的优先、特殊事项,应按优先办理、特事特办、主动服务和专人负责的原则,做到快速流转、限时催办、疑难会商、压缩时限等。

十二、审批时限

在20个工作日内办结。对20个工作日内无法作出决定的,经决定机构负责人批准可以延长10个工作日,并制作《税务行政许可延期决定告知书》送达申请人。

十三、审批收费依据及标准

不收取任何费用。

十四、审批结果

(一)准予税务行政许可

发放《准予税务行政许可决定书》。

(二)不准予税务行政许可

发放《不予税务行政许可决定书》。

十五、结果送达

作出行政许可决定后2个工作日内,通过电话方式通知或告知服务对象。通过现场领取方式将结果送达。

十六、申请人权利和义务

(一)依据《行政许可法》及《国家税务总局关于实施税务行政许可若干问题的通知》,申请人依法享有以下权利:

1.符合法定条件、标准的,申请人有依法取得行政许可的平等权利,行政机关不得歧视。

2.申请人对行政机关实施行政许可,享有陈述权、申辩权;有权依法申请行政复议或者提起行政诉讼;其合法权益因行政机关违法实施行政许可受到损害的,有权依法要求赔偿。

3.申请人发现违法从事行政许可事项的活动,有权向行政机关举报,行政机关应当及时核实、处理。

(二)依据《行政许可法》及《国家税务总局关于实施税务行政许可若干问题的通知》等,申请人依法履行以下义务:

1.不得涂改、倒卖、出租、出借行政许可证件,或者以其他形式非法转让行政许可的;

2.不得超越行政许可范围进行活动的;

3.应当如实提交有关材料和反映真实情况,并对其申请材料实质内容的真实性负责。

十七、咨询途径

(一)窗口咨询

(二)电话咨询:12366纳税服务热线

十八、监督和投诉渠道

监督和投诉应由部门监督机构应受理。

(一)窗口投诉

(二)电话投诉:12366纳税服务热线

十九、公开查询

自受理之日起20个工