|

税基侵蚀和利润转移项目2015年最终报告中文版出炉

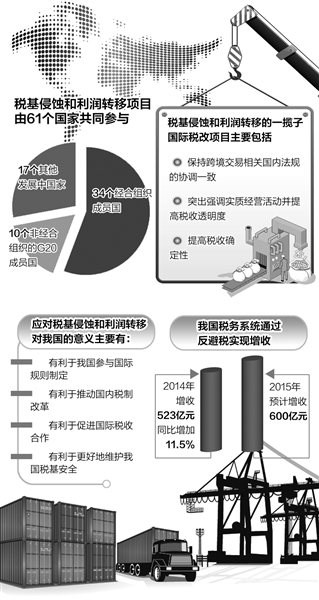

10月10日,国家税务总局发布了税基侵蚀和利润转移(BEPS)项目2015年最终报告中文版。该项目是国际税收规则体系实施百年来最为重大的一次改革,中国对其进行了深度参与,为BEPS项目核心原则的确立和各项成果的顺利完成作出了重要贡献。 国家税务总局国际税务司副司长王晓悦介绍,该项目由34个经济合作与发展组织(OECD)成员国、10个非OECD的G20成员国和17个其他发展中国家共计61个国家共同参与。经过24个月紧锣密鼓的工作,OECD于2015年10月5日发布了BEPS项目全部15项产出成果。这些成果已由10月8日G20财长与央行行长会议审议通过,并将提交11月G20安塔利亚峰会由各国领导人背书。 “这些成果和一揽子措施的出台,标志着百年来国际税收体系的第一次根本性变革取得了重大成功。国际税收规则的重构,多边税收合作的开展,有利于避免因各国采取单边行动造成对跨国公司的双重征税、双重不征税以及对国际经济复苏的伤害。”王晓悦说。 “这套措施由全部OECD和G20成员国平等参与,达成共识,这在国际税收领域有史以来尚属首次。”经济合作与发展组织BEPS项目负责人拉斐尔向记者表示。 随着经济全球化的深入发展,跨国企业全球一体化的经营模式,各国税制之间的差异,加上避税地、低税地的存在,以及一些国家为吸引外来投资实施的税收竞争,为跨国企业实施国际避税提供了空间和土壤。由于跨国企业避税主要体现为将利润转移至低税或无税地区,侵蚀其他国家税基,这种现象被称为“税基侵蚀和利润转移”。 根据OECD统计,全球每年有4%-10%的企业所得税因跨境逃避税流失,每年损失约为1000亿至2400亿美元。各国难以依靠单边行动和双边协调解决国际逃避税行为,必须借助于多边税收合作。BEPS是二十国集团(G20)领导人在2013年圣彼得堡峰会委托OECD启动实施的国际税收改革项目,旨在修改国际税收规则,遏制跨国企业规避全球纳税义务、侵蚀各国税基的行为。 随着我国经济快速发展以及参与全球化进程日益加深,我国“走出去”和“引进来”的企业越来越多。近年来,跨国企业通过转让定价、避税地避税等手段逃避我国税收,使税基侵蚀问题日益凸显。“我国积极参与BEPS项目,落实BEPS产出成果,有利于我国打击国际逃避税,维护国家税收权益。”王晓悦说。 当前,我国如何应对税基侵蚀和利润转移?王晓悦介绍,主要是从完善税收法律法规和积极拓展反避税成果两方面开展这项工作。 在完善税收法律法规方面,我国积极借鉴BEPS成果,在税收征管法和个人所得税法修订中增加反避税条款,为堵塞税收漏洞提供法律依据;在协定谈签和修订中逐步引入BEPS成果。同时,2014年以来,税务总局先后出台了《一般反避税管理办法》等规定。 在积极拓展反避税成果方面,我国建立起分行业、分地区、分年度、分投资国的跨国企业利润水平指标监控体系,监控跨国公司利润水平,防止我国利润向其他国家或地区转移。 根据中国劳动力成本低、市场大、需求旺等特点,在案件调查和对外谈判中应用成本节约、市场溢价等新理念,不但使我国在跨国公司利润分配中获得更为公平合理的回报,还得到外国税务主管当局和跨国纳税人的理解和认可。 近年来,我国不断加大反避税调查力度,压缩跨国公司逃避税的空间。比如,北京一家从事互联网门户网站经营的某公司,2008年向一家设立于开曼群岛的企业支付管理服务费98万元。北京市国税局第二直属税务分局通过分析该企业提供的材料,认为开曼群岛的企业是空壳,没有实质经营。集团通过将集团内劳务费归集到避税地企业,转移利润,侵蚀我国税基,达到避税目的。该企业经约谈和自查,最终全额调增应纳税所得额98万元,按照当年度适用税率15%,补税14.7万元。 “2014年税务系统通过反避税工作实现增收523亿元,同比增加11.5%。2015年预计实现税收增收600亿元。”王晓悦表示。 此外,我国还积极开展双边协商,与其他国家公平合理地分配跨国公司利润,消除纳税人国际重复征税。(经济日报记者 曾金华) |