关于中华人民共和国加入的决定

2001年11月10日

附件5A 根据《补贴与反补贴措施协定》第25条作出的通知 一、 中央预算提供给某些亏损国有企业的补贴 1. 补贴计划的名称 提供给某些亏损国有企业的补贴 2. 通知所涵盖的时间 1990年-1998年 3. 政策目标和/或补贴的目的 促进亏损国有企业的结构调整,同时通过促进合理化、维持稳定生产和社会安全以保证就业(作为对于缺乏社会保障制度的补偿) 4. 补贴的背景和主管机关 财政部 5. 给予补贴的法律依据 预算支持 6. 补贴的形式 赠款和税收免除 7. 提供补贴的对象和方式 补贴提供给由于其生产的产品价格固定或资源开发成本上涨而严重亏损的国有企业 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额

9. 补贴的期限和/或所附任何其他时限1949年-2000年 10. 可据以评估补贴的贸易影响的统计数据无法提供 二、 地方预算提供给某些亏损国有企业的补贴 1. 补贴计划的名称 提供给某些亏损国有企业的补贴 2. 通知所涵盖的时间 1990年-1999年 3. 政策目标和/或补贴的目的 促进这些亏损国有企业的重组,同时通过促进合理化、维持稳定生产和社会安全以保证就业(作为对于缺乏社会保障制度的补偿) 4. 补贴的背景和主管机关 财政部和地方政府 5. 给予补贴的法律依据 地方预算支持 6. 补贴的形式 赠款和税收免除 7. 提供补贴的对象和方式 补贴提供给由于其生产的产品价格固定或资源开发成本上涨而严重亏损的国有企业 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 9. 补贴的期限和/或所附任何其他时限1949年-2000年 10. 可据以评估补贴的贸易影响的统计数据无法提供 三、 以出口业绩为基础优先获得贷款和外汇 1. 补贴计划的名称 根据出口实绩优先获得贷款和外汇 2. 通知所涵盖的时间 1994年-1999年 3. 政策目标和/或补贴的目的 促进汽车的出口 4. 补贴的背景和主管机关 国家计划委员会 5. 给予补贴的法律依据 《国务院关于汽车产业政策的通知》 6. 补贴的形式 优先获得贷款和外汇 7. 提供补贴的对象和方式 优先权给予: (1) 所出口的整车产品在其销售量中所占比例达到下表中所列比例的汽车生产企业:

及 (2) 出口占其年度总销售量10%的汽车和摩托车零件生产企业。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 零,因为到目前为止,尚无企业达到享受优先权的水平 9. 补贴的期限和/或所附任何其他时限 中国承诺在2000年前取消这一措施 10. 可据以评估补贴的贸易影响的统计数据 零

四、 根据汽车生产的国产化率给予优惠关税税率 1. 补贴计划的名称 根据汽车生产的国产化率给予优惠关税税率 2. 通知所涵盖的时间 1994年-1999年 3. 政策目标和/或补贴的目的 促进中国汽车工业的国产化进程 4. 补贴的背景和主管机关 国家计划委员会 5. 给予补贴的法律依据 《国务院关于汽车产业政策的通知》 6. 补贴的形式 优惠关税税率 7. 提供补贴的对象和方式优惠关税税率给予国产化程度达到以下比例的汽车企业: (1) 对于包含进口技术的M类整车,国产化率达到40%、60%或80%; (2) 对于包含进口技术的N类和L类整车,国产化率达到50%、70%或90%; (3) 对于包含进口技术的汽车和摩托车部件和关键件,国产化率达到50%、70%或90%。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无法提供 9. 补贴的期限和/或所附任何其他时限 中国承诺在2000年前取消这一措施 10. 可据以评估补贴的贸易影响的统计数据 贸易影响可忽略不计

五、 经济特区的优惠政策(不含上海浦东地区) 1. 补贴计划的名称 对在深圳、珠海、汕头、厦门、海南经济特区的外资企业的优惠所得税政策 2. 通知所涵盖的时间 1984年至今 3. 政策目标和/或补贴的目的 促进地区发展和吸收外资 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 1991年前,《中华人民共和国中外合资企业所得税法》和《中华人民共和国外国企业所得税法》 1991年后,《中华人民共和国外商投资企业和外国企业所得税法》 6. 补贴的形式 适用优惠所得税税率,及所得税免除 7. 提供补贴的对象和方式 (1) 对于在经济特区设立的外资企业和在经济特区从事生产和经营活动的外国企业,应适用15%的优惠所得税税率。 (2) 对于在经济特区所在城市的老城区设立的外资生产型企业,应适用24%的优惠所得税税率;对于技术密集型项目、外资额在3000万美元以上、偿还期较长的项目、以及国家鼓励的部门中的项目,如能源、运输等,所得税税率可进一步减至15%。 (3) 对于外资额在500万美元以上、经营期在10年以上的服务部门的企业,第一年应免除所得税,第二、三年应免除50%,但需向当地税务主管机关申请并获批准。基期年份为此类企业第一个盈利年。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 适用的优惠所得税税率为24%或15% 9. 补贴的期限和/或所附任何其他时限 1984年— 10. 可据以评估补贴的贸易影响的统计数据 无法提供

六、 经济技术开发区的优惠政策 1. 补贴计划的名称 对在大连、秦皇岛、天津、烟台、青岛、连云港、南通、宁波、福州、广州、湛江、上海(闵行、虹桥、曹河泾)、北海、沈阳、温州、哈尔滨、长春、杭州、武汉、重庆、芜湖、萧山、惠州、南沙、昆山、荣桥、威海、营口、东山的经济技术开发区内的外商投资企业优惠所得税政策 2. 通知所涵盖的时间 1984年至今 3. 政策目标和/或补贴的目的 加快地区开放,吸收外资 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 1991年前,《中华人民共和国中外合资企业所得税法》和《中华人民共和国外国企业所得税法》 1991年后,《中华人民共和国外商投资企业和外国企业所得税法》 6. 补贴的形式 适用优惠所得税税率,及所得税免除 7. 提供补贴的对象和方式 (1) 对于在经济技术开发区设立的外资生产型企业,应适用15%的优惠所得税税率; (2) 对于在经济技术开发区所在城市的老城区设立的外资生产型企业,应适用24%的优惠所得税税率;对于技术密集型、外资额在3000万美元以上、偿还期较长的项目、以及国家鼓励的部门中的项目,如能源、运输等,所得税税率可进一步减至15%。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 适用的优惠所得税税率为24%或15% 9. 补贴的期限和/或所附任何其他时限 1984年— 10. 可据以评估补贴的贸易影响的统计数据 无法提供

七、 上海浦东经济特区的优惠政策 1. 补贴计划的名称 上海浦东经济特区外资企业的优惠所得税政策 2. 通知所涵盖的时间 1991年至今 3. 政策目标和/或补贴的目的 加快地区开放,吸收外资 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 《中华人民共和国外商投资企业和外国企业所得税法》 6. 补贴的形式 适用优惠所得税税率,及所得税免除 7. 提供补贴的对象和方式 (1) 对于在上海浦东经济特区设立的外资生产型企业及对于在特区内从事基础设施建设的外资企业,应适用15%的优惠所得税税率; (2) 对于在上海浦东经济特区设立的、从事如机场、港口、铁路、发电厂等能源和运输建设项目、经营期超过15年的外资企业,应免除前五年的所得税,第六年至第十年应免除50%。基期年份为企业的第一个盈利年。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 适用的优惠所得税税率为24%或15% 9. 补贴的期限和/或所附任何其他时限 1991年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

八、 外资企业优惠政策 1. 补贴计划的名称 在华外资企业优惠所得税政策 2. 通知所涵盖的时间 1985年至今 3. 政策目标和/或补贴的目的 吸收外国投资,扩大经济合作 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 1991年前,《中华人民共和国中外合资企业所得税法》和《中华人民共和国外国企业所得税法》 1991年后,《中华人民共和国外商投资企业和外国企业所得税法》 6. 补贴的形式 适用优惠所得税税率,及所得税免除 7. 提供补贴的对象和方式 (1) 对于经营期超过10年的外资生产型企业,应免除其前2年的所得税,第三年至第五年的所得税应免除50%。基期年份为企业的第一个盈利年。 (2) 对于从事港口、码头和泊位建设的中外合资企业,应适用15%的优惠所得税税率,对于经营期超过15年的企业,应免除前五年的所得税,第五年至第十年的所得税应免除50%。基期年份为企业的第一个盈利年。 (3) 对于从事高科技的外资企业,在初次所得税免除和减免期期满时,如其拥有或提供的技术仍被视为先进技术,则50%的所得税减免可继续适用三年。 (4) 对于从事农业、林业和畜牧业的外资企业,及对于在经济欠发达的偏远地区设立的外资企业,在初次所得税免除和减免期期满后,15%至30%的所得税减免仍可适用10年,但需向当地税务主管机关提出申请并获批准。 (5) 对于国家鼓励的产业和部门中的外资企业,省级政府可以决定是否减免或免除所得税中的当地部分。 (6) 对于用于企业再投资以增加注册资本、或设立经营期超过5年的另一新企业的外国投资者的利润,应退还其对再投资的利润所缴纳的所得税的40%,但需向当地税务主管机关提出申请并获批准。如新企业或经再投资而扩大的企业属高科技企业,或利润来自海南经济特区的外资企业,且向位于同一经济特区的基础建设项目或农业发展项目进行再投资,则应100%退还为再投资所缴纳的所得税。 (7) 对于在中国无商业存在的外国投资者的红利、利息、租金、特许经营费和其他形式的收入,应适用20%的优惠所得税税率,外国投资者自其在中国投资的企业获得的利润除外,对于该利润适用100%的所得税免除。对于自向科研、能源开发、运输发展、农业、林业、畜牧业提供特殊技术而获得的特许经营费,可适用10%的优惠所得税税率,但需向当地税务主管机关提出申请并获批准。如技术属先进技术或以优惠条件提供,则可免除所得税。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 适用的优惠所得税税率为20%、15%或10% 9. 补贴的期限和/或所附任何其他时限 1985年— 10. 可据以评估补贴的贸易影响的统计数据 无法提供

九、 国家政策性银行贷款 1. 补贴计划的名称 国家政策性银行(国家开发银行、中国进出口银行和中国农业发展银行)贷款 2. 通知所涵盖的时间 国家开发银行,1994年-1996年; 中国进出口银行,1991年-1995年; 中国农业发展银行,1994年-1996年。 3. 政策目标和/或补贴的目的调整投资结构 4. 补贴的背景和主管机关 中国有三家国家政策性银行:国家开发银行、中国进出口银行和中国农业发展银行。这三家国家政策性银行通过向商业银行和市场发行债券筹集资金。一般而言,国家预算不向国家政策性银行提供利率补贴。国家政策性银行的贷款利率通常与市场利率相同。 5. 给予补贴的法律依据 无 6. 补贴的形式 贷款 7. 提供补贴的对象和方式 国家开发银行的贷款主要用于中国中西部地区的能源、运输、电信和水利、资源开发等基础设施建设,以及一些企业的技术革新。 中国进出口银行的贷款主要用于保证商业银行的出口信贷,一小部分用于直接出口信贷。 中国农业发展银行的贷款主要用于购买和储存农副产品、林业建设和水利开发。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 国家开发银行为2000亿元人民币,其中9.6%用于制造业; 中国进出口银行为210亿元人民币出口信贷(主要为卖方信贷); 中国农业发展银行为5000亿元人民币。 9. 补贴的期限和/或所附任何其他时限 1991年— 10. 可据以评估补贴的贸易影响的统计数据 无法提供 十、 用于扶贫的财政补贴 1. 补贴计划的名称 用于扶贫的财政补贴 2. 通知所涵盖的时间 直接资金分配,1991年至今; 扶贫贷款,1994年至今。 3. 政策目标和/或补贴的目的 扶贫 4. 补贴的背景和主管机关 直接资金分配,国家计划委员会和财政部 扶贫贷款,中国农业发展银行 5. 给予补贴的法律依据 预算支持 6. 补贴的形式 直接拨款和提供扶贫贷款 7. 提供补贴的对象和方式 补贴提供给中国人均年收入低于400元人民币的地区 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 对于从中央预算的直接拨款,1991年至2000年总计1036亿元人民币(1991年至1995年183亿元,1996年40亿元,1997年152亿元,1998年178亿元,1999年243亿元,2000年计划240亿元)。 对于扶贫贷款,300亿元人民币。 9. 补贴的期限和/或所附任何其他时限 1991年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

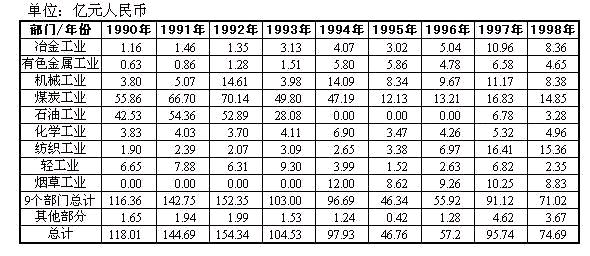

十一、 技术革新和研发基金 1. 补贴计划的名称 技术革新和研发基金 2. 通知所涵盖的时间 1991年-1998年 3. 政策目标和/或补贴的目的 鼓励科学研究和技术开发,促进科学技术在农村地区的应用 4. 补贴的背景和主管机关 财政部 5. 给予补贴的法律依据 国务院1987年第99号通知 6. 补贴的形式 赠款和贷款 7. 提供补贴的对象和方式 科研机构和部分企业 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 3019亿元人民币(1991年181亿元,1992年223亿元,1993年421亿元,1994年415亿元,1995年495亿元,1996年526亿元,1997年643亿元,1998年641亿元)。 9. 补贴的期限和/或所附任何其他时限 1991年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

十二、 用于水利和防洪项目的基础设施基金 1. 补贴计划的名称 用于水利和防洪项目的基础设施基金 2. 通知所涵盖的时间 1991年-1999年 3. 政策目标和/或补贴的目的 改善农业灌溉系统和防洪设施 4. 补贴的背景和主管机关 财政部和省级财政局 5. 给予补贴的法律依据 预算支持 6. 补贴的形式 赠款 7. 提供补贴的对象和方式 水利和防洪的重点基础设施项目 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 355亿元人民币(1991年75亿元,1992年85亿元,1993年95亿元,1994年100亿元,1995年110亿元,1996年141亿元,1997年159亿元,1998年208.9亿元,1999年213.6亿元)。 9. 补贴的期限和/或所附任何其他时限 1991年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供 十三、 出口产品的关税和国内税退税 1. 补贴计划的名称 出口产品中进口内容的退税,及出口产品增值税的退税 2. 通知所涵盖的时间 1985年至今 3. 政策目标和或补贴的目的 减少出口企业的不合理关税和国内税负担 4. 补贴的背景和主管机关 关税退税,税务主管机关和海关;国内税退税,税务部门。 5. 给予补贴的法律依据 国务院1985年第43号通知 6. 补贴的形式 国内税和关税退税 7. 提供补贴的对象和方式 对于进口用于为海外客户加工和组装或制造供出口产品的原材料、零件、部件和包装材料,应免除关税,或者如关税已征收,则应根据出口的最终产品的数量,退还已征关税。 对于征收10%法定增值税的农产品,退税率为3%。 对于征收17%法定增值税、以农产品为其原材料的工业品,退税率为6%。 对于征收17%法定增值税的其他产品,退税率为9%。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1985年 10. 可据以评估补贴的贸易影响的统计数据 无法提供

十四、 企业关税和进口税减免 1. 补贴计划的名称 企业关税和进口税减免 2. 通知所涵盖的时间 1985年-2000年 3. 政策目标和/或补贴的目的吸引外资,鼓励国内企业的技术革新,促进边境贸易、加工贸易、补偿贸易等贸易形式 4. 补贴的背景和主管机关税务主管机关和海关 5. 给予补贴的法律依据《中华人民共和国进出口关税条例》 6. 补贴的形式关税和进口税减免 7. 提供补贴的对象和方式中国于1997年4月1日采用了新的税收制度。根据这一制度,所有国内企业和机构应依照法定税率缴纳关税和进口税,以下仍实施关税和进口税减免的少数情况除外: (1) 驻华使馆和国际组织办事处进口的货物,外国政府和国际组织捐献品,以及中国外交官、海外中国留学生等用于个人消费而进口的货物; (2) 进入海南省杨浦经济开发区的(保税区)的进口; (3) 1996年至2000年期间进口的、用于钻孔、石油和天然气开采的设备和材料; (4) 1996年至2000年期间由国内民航公司进口的飞机; (5) 汽车零部件,对此关税和进口税的减免应根据国产化率确定; (6) 进口用于国内飞机生产的材料。对于1996年4月1日前用于外资企业、国内技术革新和基础设施建设项目、用于经济特区和经济技术开发区、用于边境贸易、加工贸易和补偿贸易的进口设备和材料的关税和进口税减免应予终止,但以下过渡期除外: (1) 对于1996年4月1日前已获批准、总投资不足3000万美元的外资企业,其进口设备和材料的关税和进口税减免应在1996年12月31日以前的过渡期内仍然有效;对于总投资超过3000万美元的企业,过渡期应于1997年12月31日截止; (2) 对于能源、运输、冶金行业等领域中总投资超过5000万人民币的工业项目,及对于制造业中总投资超过3000万人民币的技术革新项目,如在1996年4月1日前获得批准,则对于其进口设备的关税和进口税减免在1997年12月31日前的过渡期内应为50%减免; (3) 进入深圳、珠海、汕头、厦门和海南等五个经济特区以及上海浦东和苏州工业园的进口货物,在1996年4月1日以后应依照法定关税和进口税率缴纳关税和进口税。但是,在1996年至2000年过渡期内,将适用关税和进口税的退还,每年数量递减。退税将在2000年终止。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1985年-2000年 10. 可据以评估补贴的贸易影响的统计数据 无法提供

十五、 对特殊产业部门提供的低价投入物 1. 补贴计划的名称 国家对一定比例的发电用煤和一定比例的原油的低定价 2. 通知所涵盖的时间 1987年至今 3. 政策目标和/或补贴的目的 对一定比例的产业投入物进行国家定价,以维持总体价格的稳定 4. 补贴的背景和主管机关 中国计划经济体制的改革始于价格制度的改革,目前为止,中国95%的商品和服务已经由市场力量决定价格。国家定价只限于一定比例的重要产品,以保持政府在紧急状况下控制整体价格水平的能力 5. 给予补贴的法律依据 《中华人民共和国价格管理暂行条例》 6. 补贴的形式 对特定产业部门的投入物的国家低定价 7. 提供补贴的对象和方式 1995年37%的煤炭属国家定价,70%的陆上石油生产属国家定价,其余30%的陆上石油以及全部近海石油生产由市场决定价格 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1987年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

十六、 对某些林业企业的补贴 1. 补贴计划的名称 对某些林业企业的补贴 2. 通知所涵盖的时间 1994年至今 3. 政策目标和/或补贴的目的 鼓励充分利用森林资源 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 《中华人民共和国增值税暂行条例》 6. 补贴的形式 增值税退税 7. 提供补贴的对象和方式 对于某些林业企业,如其产品是基于使用匮乏的木材资源的,则应退还所征收的增值税 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 由于数量极小,无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1994年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

十七、 高科技企业优惠所得税待遇 1. 补贴计划的名称 高科技企业的优惠所得税待遇 2. 通知所涵盖的时间 1994年至今 3. 政策目标和/或补贴的目的 加快高科技产业的发展 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 《中华人民共和国企业所得税暂行条例》 6. 补贴的形式 所得税减免 7. 提供补贴的对象和方式 对于国务院批准的高科技开发区中的高科技企业,所得税税率应降至15%;对于新设立的高科技企业,应免征其自运营起前两年的所得税 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1994年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供 十八、 对废物利用企业优惠所得税待遇 1. 补贴计划的名称 对废物利用企业优惠所得税待遇 2. 通知所涵盖的时间 1993年至今 3. 政策目标和/或补贴的目的 鼓励资源循环 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 《中华人民共和国企业所得税暂行条例》 6. 补贴的形式 所得税减免 7. 提供补贴的对象和方式 对于利用废气、废水和固体废物作为主要生产投入物的企业,所得税应减免5年 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1993年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

十九、 贫困地区企业优惠所得税待遇 1. 补贴计划的名称 贫困地区企业优惠所得税待遇 2. 通知所涵盖的时间 1993年至今 3. 政策目标和/或补贴的目的 脱贫 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据《中华人民共和国企业所得税暂行条例》 6. 补贴的形式 所得税减免 7. 提供补贴的对象和方式 对于在偏远地区、贫困地区和民族地区的新设立企业,所得税应减免3年 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1993年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

二十、 技术转让企业优惠所得税待遇 1. 补贴计划的名称 技术转让企业优惠所得税待遇 2. 通知所涵盖的时间 1993年至今 3. 政策目标和/或补贴的目的 鼓励技术转让和延伸 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 《中华人民共和国企业所得税暂行条例》 6. 补贴的形式 所得税减免 7. 提供补贴的对象和方式 对于自技术转让或技术咨询、培训等获得的企业收入,如此种年净收入低于30万元人民币,则应免征所得税;但是,如收入超过30万元人民币,则对于30万元以上部分,应照常征收所得税 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1993年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供 二十一、受灾企业优惠所得税待遇 1. 补贴计划的名称 受灾企业优惠所得税待遇 2. 通知所涵盖的时间 1993年至今 3. 政策目标和/或补贴的目的 降低灾害损失 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 《中华人民共和国企业所得税暂行条例》 6. 补贴的形式 所得税减免 7. 提供补贴的对象和方式 如企业遭受火灾、水灾、龙卷风、地震等灾害,则所得税应免征一年,但需向地方税务主管机关进行申请并获得批准 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1993年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

二十二、为失业者提供就业机会的企业的优惠所得税待遇 1. 补贴计划的名称 为失业者提供就业机会的企业的优惠所得税待遇 2. 通知所涵盖的时间 1993年至今 3. 政策目标和/或补贴的目的 增加就业机会 4. 补贴的背景和主管机关 国家税务总局和地方税务主管机关 5. 给予补贴的法律依据 《中华人民共和国企业所得税暂行条例》 6. 补贴的形式 所得税减免 7. 提供补贴的对象和方式 对于新设立的乡镇企业,如某一年其提供的就业机会超过其就业总数的60%,则所得税应免征三年,但需向地方税务主管机关提出申请并获批准。在三年免税期结束的当年,如该企业又提供了30%的新就业机会,则所得税在此后两年应减免50%,但需向地方税务主管机关提出申请并获批准 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1993年- 10. 可据以评估补贴的贸易影响的统计数据 无法提供

二十三、十七、十八、十九、二十、二十一、二十二项通知企业所得税退税数据

二十四、投资政府鼓励领域的投资者进口技术和设备的关税和增值税免除 1. 补贴计划的名称 投资政府鼓励领域的投资者进口技术和设备的关税和增值税免除 2. 通知所涵盖的时间 1998年-2000年 3. 政策目标和/或补贴的目的 减少自国外进口技术和设备的投资成本,以吸引国外直接投资,同时促进国内投资。 4. 补贴的背景和主管机关 国务院 5. 给予补贴的法律依据 国务院1997年37号通知 6. 补贴的形式 进口技术和设备的关税和增值税免除 7. 提供补贴的对象和方式 对于在《外商投资产业指导目录》(国家计委、国家经贸委和外经贸部联合发布)中属鼓励类产业领域进行投资的外国投资者,其进口技术和设备可享受免征关税和增值税的待遇。对于在《当前国家产业政策鼓励发展的产业、产品和技术目录》(由国家发展计划委员会发布)中属鼓励类产业领域进行投资的国内投资者,其进口技术和设备可享受免征关税和增值税的待遇。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无具体统计数字 9. 补贴的期限和/或所附任何其他时限 1998年-2000年 10. 可据以评估补贴的贸易影响的统计数据 补贴鼓励了技术和设备的进口,未计算具体进口量 附件5B 需逐步取消的补贴

一、 中央预算提供给某些亏损国有企业的补贴 1. 补贴计划的名称 提供给某些亏损国有企业的补贴 2. 通知所涵盖的时间 1990年-1998年 3. 政策目标和/或补贴的目的 促进亏损国有企业的结构调整,特别是采矿和石油开采部门的亏损国有企业,同时通过促进合理化、维持稳定生产和社会安全以保证就业 4. 补贴的背景和主管机关 财政部 5. 给予补贴的法律依据 预算支持 6. 补贴的形式 赠款和税收免除 7. 提供补贴的对象和方式 补贴提供给由于其生产的产品价格固定或资源开发成本上涨而严重亏损的国有企业 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额

9. 补贴的期限和/或所附任何其他时限 1949年-2000年 10. 可据以评估补贴的贸易影响的统计数据 无法提供

二、以出口业绩为基础优先获得贷款和外汇 1. 补贴计划的名称 根据出口实绩优先获得贷款和外汇 2. 通知所涵盖的时间 1994年-1999年 3. 政策目标和/或补贴的目的 促进汽车的出口 4. 补贴的背景和主管机关 国家计划委员会 5. 给予补贴的法律依据 《国务院关于汽车产业政策的通知》 6. 补贴的形式 优先获得贷款和外汇 7. 提供补贴的对象和方式 优先权给予: (1) 所出口的整车产品在其销售量中所占比例达到下表中所列比例的汽车生产企业

及 (2) 出口占其年度总销售量10%的汽车和摩托车零件生产企业。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 零,因为到目前为止,尚无企业达到享受优先权的水平 9. 补贴的期限和/或所附任何其他时限 中国承诺在2000年前取消这一措施 10. 可据以评估补贴的贸易影响的统计数据 无法提供

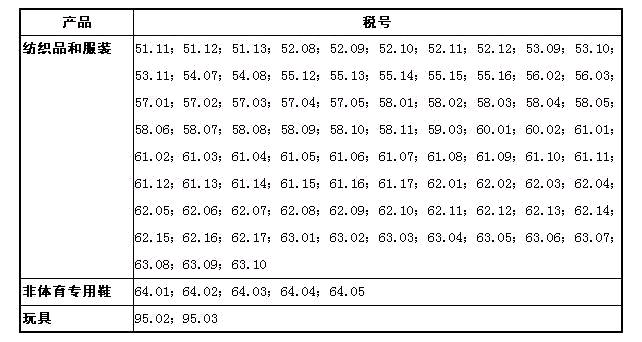

三、根据汽车生产的国产化率给予优惠关税税率 1. 补贴计划的名称 根据汽车生产的国产化率给予优惠关税税率 2. 通知所涵盖的时间 1994年-1999年 3. 政策目标和/或补贴的目的 促进中国汽车工业的国产化进程 4. 补贴的背景和主管机关 国家计划委员会 5. 给予补贴的法律依据 《国务院关于汽车产业政策的通知》 6. 补贴的形式 优惠关税税率 7. 提供补贴的对象和方式 优惠关税税率给予国产化程度达到以下比例的汽车企业: (1) 对于包含进口技术的M类整车,国产化率达到40%、60%或80%; (2) 对于包含进口技术的N类和L类整车,国产化率达到50%、70%或90%; (3) 对于包含进口技术的汽车和摩托车部件和关键件,国产化率达到50%、70%或90%。 8. 单位补贴量,或如不可能提供,则为该补贴的总额或年度预算额 无法提供 9. 补贴的期限和/或所附任何其他时限 中国承诺在2000年前取消这一措施 10. 可据以评估补贴的贸易影响的统计数据 贸易影响可忽略不计 附件7 WTO成员的保留 阿根廷:对自中国进口产品维持的限制 阿根廷希望在中国加入后维持下列对原产于中国的某些产品的限制,例如纺织品和服装、非体育专用鞋和玩具:

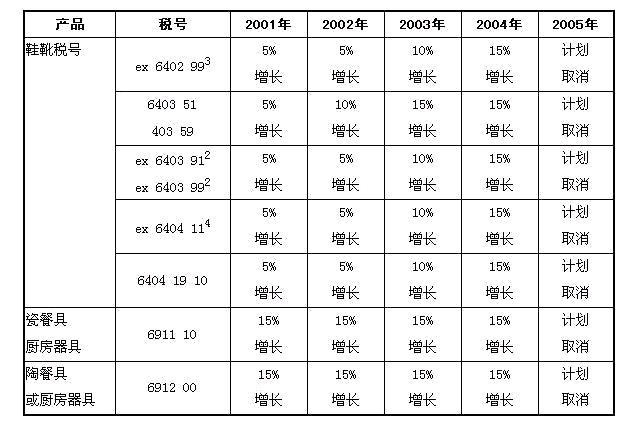

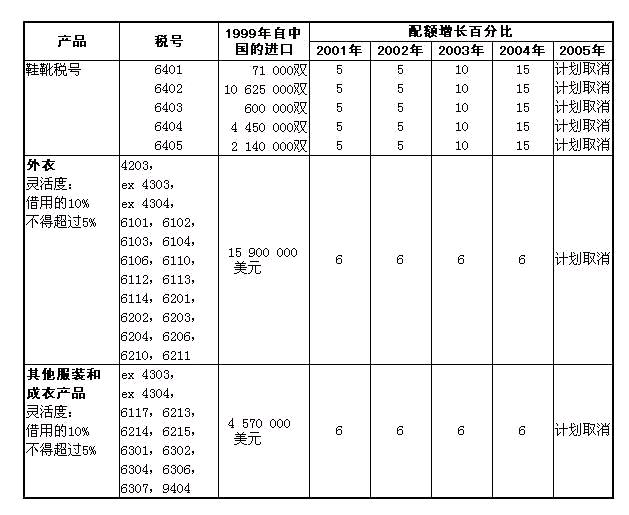

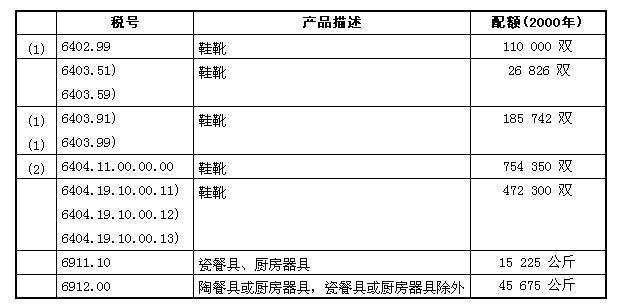

配额(862/1999决定):将于2002年7月31日前取消。 从量税:将按下列方法逐步取消: 1. 从量税的基础水平将为在中国加入之时实施的水平及对每一税号实施的每一从量税的从价税等值。 2. 过渡期将为自中国加入之日起的5年,此后将实施35%的从价税。 3. 超过35%的关税将按下列方法逐步取消: - 第一年:削减超过35%部分的10% - 第二年:削减20% - 第三年:削减40% - 第四年:削减60% - 第五年:削减80% - 第六年:自第六年1月1日起,将实施等于最小从量进口关税(DIEMs)的35%上限水平。 欧洲共同体:对自中国进口产品实行的工业品(非纺织品)配额逐步取消时间表 3不包括特殊工艺的鞋靴:到岸价不低于9欧元/双的体育专用鞋,单层或多层非注射模制鞋底,由合成材料制成,具有可吸收垂直或横向运动的冲击力的技术特性,例如:充有气体或液体的密封垫,含有可吸收或抵消冲击力的机织物,或材料为低密度聚合物。 4不包括: (a) 用非注射模法制的带有或可装鞋底钉、止滑柱、夹钳马蹄掌或类似品的体育专用鞋靴; (b) 特殊工艺的鞋靴:到岸价不低于9欧元/双的体育专用鞋,单层或多层非注射模制鞋底,由合成材料制成,具有可吸收垂直或横向运动的冲击力的技术特性,例如:充有气体或液体的密封垫,含有可吸收或抵消冲击力的机织物,或材料为低密度聚合物。 匈牙利:对自中国进口产品维持的数量限制 匈牙利承诺在2005年之前逐步取消这些限制。限制水平系根据1999年的进口数据确定。年配额增长及对纺织品和服装产品的留用和借用比例包含在本通知中。

墨西哥:对自中国进口产品维持的反倾销措施 尽管有本议定书任何其他条款的规定,但是在中国加入后6年内,墨西哥下列现行措施不受《WTO协定》条款或本议定书反倾销条款的约束。

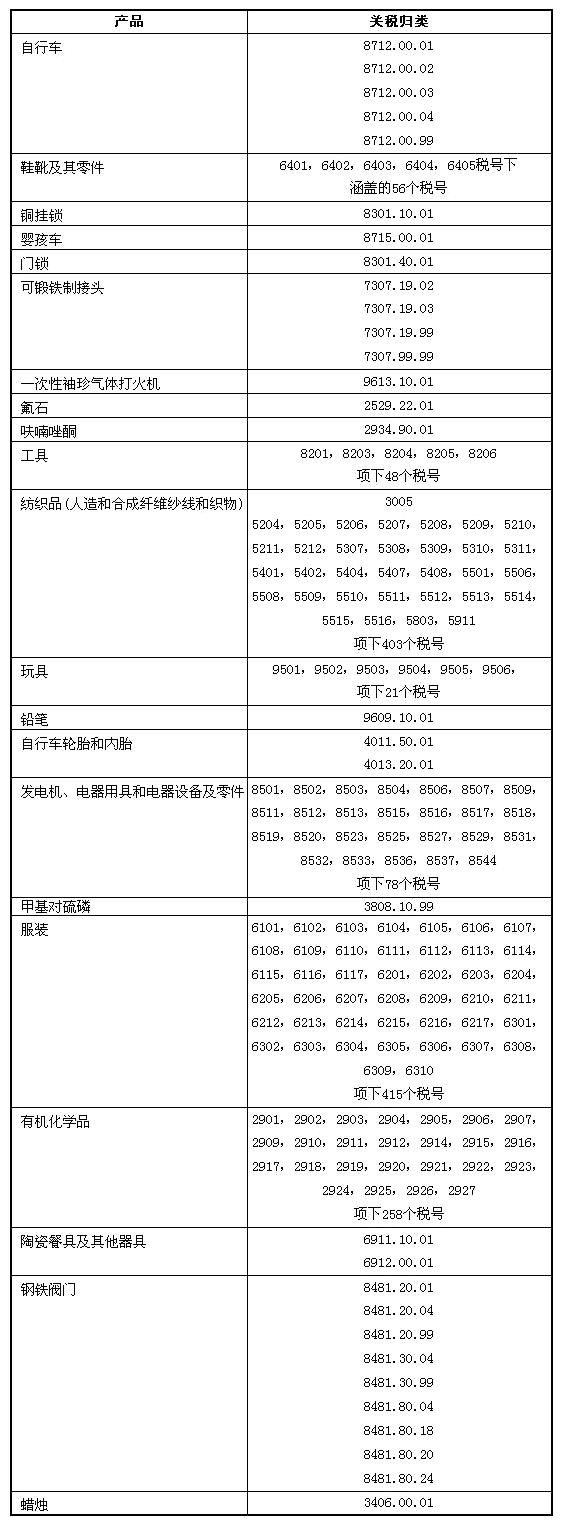

波兰:对自中国进口产品的反倾销措施和保障措施 波兰希望在中国加入后继续实施下述措施。 1. 反倾销税: PCN 961310000(一次性袖珍气体打火机) PCN 961320900(可充气袖珍气体打火机) 将在2002年年底前使这些措施符合《WTO协定》5。 (5《中国加入议定书》第1条第2款定义的《WTO协定》。) 2. 保障措施: PCN 6402(橡胶或塑料制外底及鞋面的其他鞋靴) PCN 6403(橡胶、塑料、皮革或再生皮革制外底,皮革制鞋面的鞋靴) PCN 6404(橡胶、塑料、皮革或再生皮革制外底,用纺织材料制鞋面的鞋靴) PCN 6405(其他鞋靴) PCN 851640100(蒸汽电熨斗) PCN 851640900(其他电熨斗) 将在2004年年底前逐步取消这些措施。

斯洛伐克共和国:对自中国进口产品维持的数量限制

斯洛伐克共和国已结束与中国就税号为6401,6402,6403,6404及6405的进口鞋靴数量限制的双边会谈。 土耳其:对自中国进口产品实行的非纺织品数量限制 土耳其对下列货物维持数量限制。土耳其承诺在2005年1月1日前取消这些限制。

1)不包括特殊工艺的鞋靴:到岸价不低于11.5美元/双的体育专用鞋,单层或多层非注射模制鞋底,由合成材料制成,具有可吸收垂直或横向运动的冲击力的技术特性,例如:充有气体或液体的密封垫,含有可吸收或抵消冲击力的机织物,或材料为低密度聚合物。 (2)不包括: (a)用非注射模法制的带有或可装鞋底钉、止滑柱、夹钳马蹄掌或类似品的体育专用鞋靴; (b)特殊工艺的鞋靴:到岸价不低于11.5美元/双的体育专用鞋,单层或多层非注射模制鞋底,由合成材料制成,具有可吸收垂直或横向运动的冲击力的技术特性,例如:充有气体或液体的密封垫,含有可吸收或抵消冲击力的机织物,或材料为低密度聚合物。 附件8 第152号减让表——中华人民共和国 本减让表仅以英文为准 第152号减让表-中华人民共和国 本减让表仅以英文为准

第一部分-最惠国税率 第1节-农产品 第1-A节 关税

1. 如“最终约束税率”不同于“加入之日约束税率”,则“最终约束税率”将按照“实施”栏中列明的日期实施。实施栏标明达到最终约束税率的日期,指所标年份的1月1日。关税削减将按照附件1中逐年减让表实施。 2. a)中华人民共和国应将HS 1514(菜子油及其分离品,不论是否精制,但未经化学改性)的配额内实施和约束税率(及自取消关税配额起的实施和约束税率)保持在与HS 1507(豆油及其分离品,不论是否精制,但未经化学改性)和HS 1205(油菜子,不论是否破碎)相同的水平。 b)中国原则承诺以不对替代产品或竞争性供应商之间的竞争条件造成扭曲的方式,适用其约束和实施关税税率以及其他税费。在此方面,在保证下列产品之间的公平竞争方面存在特殊利益:油菜子与大豆之间、菜子油与豆油之间、油子的细粉和粗粉与饲料之间(包括羽扇豆)、饲料(包括羽扇豆)与大豆的细粉和粗粉之间、饲料(包括羽扇豆)与大豆的油渣饼和其他固体残渣之间、原甘蔗糖与原甜菜糖之间、精制人造甜味剂和糖的替代品之间以及羊毛与竞争性纤维之间。 c)在HS 12140000(紫苜蓿粗粉及团粒)的实施期结束后,中华人民共和国应将HS 1214000的约束和实施税率保持在与HS 2304(提炼豆油所得的油渣饼及其他固体残渣,不论是否碾磨或制成团粒)相同的水平。 d)麦芽(1107)-中华人民共和国同意麦芽的实施税率将不高于大麦的实施税率7个百分点(即:如大麦的实施税率为3%,则麦芽的关税将不高于10%;如大麦的实施税率为1%,则麦芽的实施税率将不高于8%)。 e)大麦-中华人民共和国对于提高大麦实施税率应至少提前3个月作出充分通知,大麦的现行实施税率为3%。中华人民共和国应保证对实施税率的任何变更至少实行1年,以提供稳定性。关税将不高于签订合同时实施的关税。 f)中华人民共和国明确同意对椰子油(HS 15131100和HS 15131900)在进口时将被给予不低于给予自任何WTO成员进口的同类、直接竞争或可替代产品的待遇。 g)饲料用豌豆(07131090)-将被给予与HS 2304(提炼豆油所得的油渣饼及其他固体残渣,不论是否碾磨或制成团粒)平等的待遇。 3. 除第1-B节另有说明外,非国营贸易企业进口的所有产品应被给予不低于给予国营贸易企业进口的产品的待遇,包括但不仅限于实行相同的实施税率和其他税费、检验或检疫要求、增值税的适用和地方税的适用。所有此类进口产品,在其国内销售、许诺销售、购买、运输、分销或使用方面,包括直接接触最终用户方面,应被给予GATT 1994第3条、特别是其中第4款下的国民待遇。 4. 如中华人民共和国将配额量提高至超过第1-B节中所列任何一年配额量的水平,则拥有贸易权的任何企业(中华人民共和国应给予根据加入议定书第5条拥有从事任何产品贸易权利(即拥有一般贸易权)的任何企业从事第1-B节中实行关税配额管理的国营贸易农产品贸易的权利,(第1-B节所列保留给国营贸易企业的进口除外)将被允许以配额内税率进口第1-B节所列产品。此类额外配额量将根据先来先领的方法进行分配或根据该产品最初分配时使用的方法进行分配。中华人民共和国将在配额分配前10天通过官方刊物公开通知额外数量的可获性,并将在其年度关税配额通知中,就额外数量和程序向WTO农业委员会作出通知。关于获得额外数量分配的实体的质询可向国家发展计划委员会(SDPC)提出,国家计委将在10天内提供有关信息。 5. 请见本节后“注释”。

第152号减让表-中华人民共和国 第一部分-最惠国税率 第1-B节 关税配额 1. 第三栏标明的关税配额指2001年的数量。关税配额减让将按照“实施”栏中列明的日期实施。实施栏标明达到最终配额量的日期(指所标年份的1月1日)。关税配额减让每年进行均等调整(每年1月1日进行),除非最后一栏(“其他条款和条件”)中另有说明。 2. 中华人民共和国(下称“中国”)应将HS 1514(菜子油及其分离品,不论是否精制,但未经化学改性)的配额内实施和约束税率(且自取消关税配额起的实施和约束税率)保持在与HS 1507(豆油及其分离品,不论是否精制,但未经化学改性)和HS 1205(油菜子,不论是否破碎)相同的水平。 3. 菜子油的关税配额量增长率不得低于豆油的关税配额量增长率。 4. 任何被给予关税配额分配的实体(配额持有者)可通过国营贸易企业和/或通过国营贸易企业以外的、拥有贸易权的实体进口,包括配额持有者的直接进口,按照关税配额量分配或再分配时一并发放的单证所标明的执行。 5. 申请:所有关税配额分配的申请将提交国家发展计划委员会(SDPC)。申请关税配额分配的具体条件将于申请期前1个月在官方刊物上公布,申请期为10月15日至10月30日。 6. 分配: A. 第1-B节中确定的全部关税配额量应在每年1月1日前分配给最终用户。关于关税配额分配的质询可向国家计委提出,10个工作日内作出答复。任何有关进口的额外要求将根据《进口许可程序协定》的条款属自动性质。中国应公平分配每部分关税配额,以保证配额的完全使用,并建立一个公开、透明、公平、反应市场条件、及时、对贸易的负担最小及反映用户喜好的关税配额制度。 B. 第一年中,国家计委应根据先来先领的方法或申请者的请求及其历史进口实绩、生产能力或其他相关商业标准,将保留供通过国营贸易企业进口的关税配额分配给最终用户,并遵守将于申请期开始前一个月公布的具体条件,以保证分配的公正和关税配额的完全使用。第一年中,不少于10%的保留供通过国营贸易企业进口的关税配额将分配给新的配额持有者。 C. 第一年中,国家计委应根据先来先领的方法或申请者的请求及其历史进口实绩、生产能力或其他相关商业标准,将保留供通过国营贸易企业以外的企业进口的关税配额分配给最终用户。不少于10%的保留供通过国营贸易企业以外的企业进口的关税配额将分配给新的配额持有者。这一配额将只限于未获得任何特殊权利、专有权或特权的实体,且将包括对合资企业、外商独资企业和私营企业的分配。 D. 除关税配额按照先来先领的方法并依照中国货物贸易减让和承诺表进行分配的情况外,已在一关税配额下进口的配额持有者在申请后,下一年应获得不少于前一年进口量的分配量。就所有分配方法而言,未进口一关税配额下全部分配量的配额持有者在下一年获得的关税配额分配量将按比例削减,除非数量在9月15日前交还国家计委。连续两年未能进口全部分配量、且已将未用完部分在9月15日前交还国家计委的配额持有者下一年的配额应根据最近一年的足额使用率进行分配,且不能获得任何再分配,直到和除非没有其他申请者。计算惩罚的方法将包括在有效的且可公开获得的关税配额规定中,并将以一致和公正的方式实施。 E. 分配量应按商业上可行的装运量确定,将允许一关税配额分配量分船装运。贸易的所有商业条款,包括产品规格、定价、包装等,将仅由进出口商决定,同时充分考虑最终用户的需求。关税配额分配量将对实行相同关税配额的任何产品或产品组合有效。 F. 关于获得分配量的实体的质询可向国家计委提出,国家计委应在10天内提供有关信息。 7. 期限:每一产品的关税配额将在每年1月1日启用,除非减让表中另有规定。关税配额分配量在该日历年内有效。 8. 再分配: A. 任何一年中,如配额持有者在9月15日前未就全部数量签订合同,则其应将关税配额量的未用完部分交还国家计委进行再分配。 B. 国家计委自9月1日至9月15日接收对于关税配额再分配的申请,新的分配量应在10月1日前分配。关于申请关税配额再分配量的具体条件将于申请期前一个月在官方刊物上公布。此类分配量应按照先来先领的方法分配给新的申请者及根据以上第8款A项交还配额的实体以外的实体。获得保留供通过国营贸易企业以外的企业进口的关税配额份额的配额持有者可通过按中国加入议定书第5条对任何产品拥有贸易权的任何实体进口。 C. 关于获得分配量的实体的质询可向国家计委提出,国家计委应在10天内提供有关信息。 D. 对于货物在任何一年的12月31日前已运离始发港、但在该年12月31日后入境的情况,中国应延长关税配额单证的有效期,并应将此类装运货物从配额最初分配年份的关税配额分配量中扣除。 磋商: 9. 为维护一个透明和公开的关税配额制度,应任何WTO成员请求,中国应就关税配额的管理与该成员进行磋商,以保证关税配额以透明、公平和非歧视的方式进行分配,并保证关税配额得到充分使用。 注释: 1. 保留供通过国营贸易企业进口的配额量列在第1-B节第7栏中。关税配额量的剩余部分保留供通过国营贸易企业以外的、可通过按中国加入议定书第5条对任何产品拥有贸易权的任何实体进口。 任何一年中,如保留供通过国营贸易企业进口的关税配额量在8月15日前未签订合同,则配额持有者将有权通过按中国加入议定书第5条对任何产品拥有贸易权的任何实体进行贸易或进口。 2. 中国应保证豆油、菜子油、棕榈油、花生油、棉子油、葵花油和玉米油中任何一油种的实施税率不高于这些油种中任何一种或任何其他植物油的实施税率。对于实行关税配额管理的植物油(即豆油、菜子油和棕榈油),如其中任何一种的关税配额自动增长,则其他两种的关税配额也将相应增长。自2006年1月1日起,中国将把豆油、菜子油和棕桐油从加入议定书附件2A中删除,并将给予所有个人和企业从事此类油种贸易的权利。 3. 在任何一年的9月15日前已充分使用其关税配额分配量或就此订立合同的所有配额持有者,有资格获得已交还其分配量的其他配额持有者的关税配额的再分配。

|