|

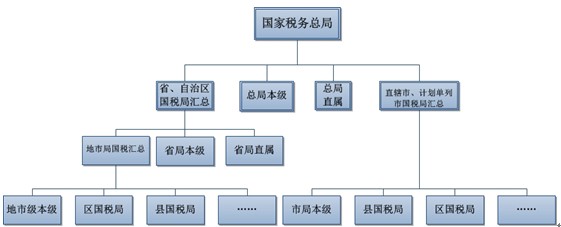

目 录 第一部分 国家税务局系统基本情况 一、主要职能 二、部门决算单位构成 第二部分 国家税务局系统2013年度部门决算表 一、公共预算收入支出决算总表 二、公共预算收入决算表 三、公共预算支出决算表 四、公共预算财政拨款支出决算表 五、政府性基金预算收入支出决算表 第三部分 国家税务局系统2013年度部门决算情况说明 一、关于公共预算收入支出决算总体情况说明 二、关于公共预算收入决算情况说明 三、关于公共预算支出决算情况说明 四、关于公共预算财政拨款支出决算情况说明 五、关于政府性基金预算收入支出决算情况说明 六、关于“三公经费”财政拨款支出决算情况说明 七、关于2013年度行政经费支出统计数 第四部分 名词解释 第一部分 国家税务局系统基本情况 一、主要职能 (一)具体起草税收法律法规草案及实施细则并提出税收政策建议,与财政部共同上报和下发,制订贯彻落实的措施。负责对税收法律法规执行过程中的征管和一般性税政问题进行解释,事后向财政部备案。 (二)承担组织实施中央税、共享税及法律法规规定的基金(费)的征收管理责任,力争税款应收尽收。 (三)参与研究宏观经济政策、中央与地方的税权划分并提出完善分税制的建议,研究税负总水平并提出运用税收手段进行宏观调控的建议。 (四)负责组织实施税收征收管理体制改革,起草税收征收管理法律法规草案并制定实施细则,制定和监督执行税收业务、征收管理的规章制度,监督检查税收法律法规、政策的贯彻执行,指导和监督地方税务工作。 (五)负责规划和组织实施纳税服务体系建设,制定纳税服务管理制度,规范纳税服务行为,制定和监督执行纳税人权益保障制度,保护纳税人合法权益,履行提供便捷、优质、高效纳税服务的义务,组织实施税收宣传,拟订注册税务师管理政策并监督实施。 (六)组织实施对纳税人进行分类管理和专业化服务,组织实施对大型企业的纳税服务和税源管理。 (七)负责编报税收收入中长期规划和年度计划,开展税源调查,加强税收收入的分析预测,组织办理税收减免等具体事项。 (八)负责制定税收管理信息化制度,拟订税收管理信息化建设中长期规划,组织实施金税工程建设。 (九)开展税收领域的国际交流与合作,参加国家(地区)间税收关系谈判,草签和执行有关的协议、协定。 (十)办理进出口商品的税收及出口退税业务。 (十一)对全国国税系统实行垂直管理,协同省级人民政府对省级地方税务局实行双重领导,对省级地方税务局局长任免提出意见。 (十二)承办国务院交办的其他事项。 二、部门决算单位构成 国家税务总局的部门决算由3671个预算单位构成,包括税务总局本级、总局各直属单位、各省(市、区)国家税务局、各地(市)国家税务局、以及县(区)级国家税务局决算构成,如下图:

第二部分 国家税务局系统2013年度部门决算表

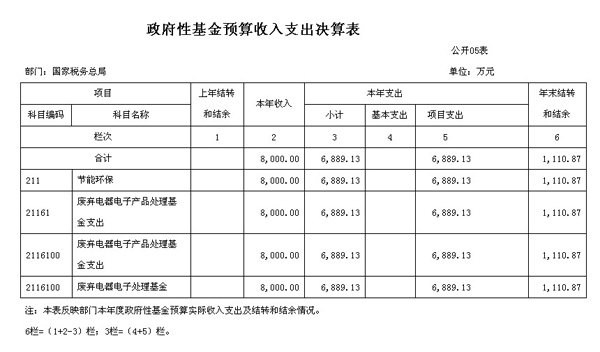

第三部分 国家税务局系统2013年度部门决算情况说明 一、关于公共预算收入支出决算总体情况说明 (一)收入总计10,259,188.63万元。包括: 1.本年收入8,126,254.5万元,其中: (1)财政拨款收入5,317,497.09万元,为中央财政当年拨付的资金。 (2)事业收入38,781.28万元,为事业单位开展业务活动取得的收入。 (3)经营收入16,156.41万元,为事业单位业务活动之外开展非独立核算经营活动取得的收入。 (4)附属单位上缴收入1,617.66万元,为事业单位附属单位按照有关规定上缴的收入。 “三公”经费公共预算财政拨款支出决算表 公开06表 部门:国家税务总局 单位:万元

注:2013年度预算数为“三公”经费财政拨款年初预算数,决算数是包括当年财政拨款预算和以前年度结转结余资金安排的实际支出。 2.用事业基金弥补收支差额771.07万元,为事业单位在当年“财政拨款收入”、“事业收入”、“经营收入”和“其他收入”不足的情况下,用以前年度积累的事业基金弥补当年收支缺口的资金。 3.上年结转和结余2,132,163.06万元,因以前年度支出预算由于客观条件变化未执行完毕,而结转到本年度按规定继续使用的资金。比上年决算年末结转和结余增加3,677.73万元,主要是根据审计结论收回支出,以及项目完工等原因交回结余资金引起年初结转和结余增加。 (二)支出总计10,259,188.63万元。包括: 1.本年支出8,169,174.61万元,其中: (1)一般公共服务(类)7,337,519.48万元:主要用于保障国税系统所属行政事业单位正常运转的基本支出以及税务办案、税务登记证及发票管理、代扣代收代征税款手续费、税务宣传、协税护税等税务管理方面的项目支出。 (2)外交(类)327.02万元:主要用于税务总局在国际组织捐赠方面的支出。 (3)科学技术(类)1,000万元:主要用于国税系统电子技术研究与开发方面的支出。 (4)文化体育与传媒(类)1,000万元:主要用于总局直属经营性文化事业事业单位(如税务出版社),按照国家文化产业发展规划支持转企改制的支出。 (5)社会保障和就业(类)494,999.26万元:主要用于国税系统所属行政单位离退休干部的人员经费支出以及为离退休人员提供管理和服务的离退休干部局工作经费支出。 (6)地震灾后恢复重建支出(类)1,951.27万元:主要用于“5.12”汶川地震之后四川、陕西、甘肃省国税局所属受灾单位办公用房修缮加固、办公设备购置等恢复重建支出。 (7)住房保障支出(类)332,377.61万元:主要用于国税系统所属行政事业单位按照国家政策规定向职工发放的住房公积金、提租补贴、购房补贴等住房改革方面的支出。 2.结余分配16,438.64万元:主要是执行事业单位会计制度的单位按规定提取的职工福利基金和事业基金。 3.年末结转和结余2,073,575.34万元:主要是当年或以前年度支出预算未完成,需要延迟到以后年度按有关规定继续使用的资金。 二、关于公共预算收入决算情况说明 2013年,国税系统经费总收入8,126,254.5万元。具体如下: 1.财政拨款收入5,317,497.09万元,占总收入的65.44%。其中: 一般公共服务(类)税收事务(款)4,500,494.22万元,占财政拨款收入的84.64%; 外交(类)国际组织(款)335.16万元,占财政拨款收入的0.01%; 科学技术(类)技术研究与开发(款)1,000万元,占财政拨款收入的0.02%; 文化体育与传媒(类)其他文化体育与传媒支出(款)1,000万元,占财政拨款收入的0.02%; 社会保障和就业(类)行政事业单位离退休支出(款)497,519.54万元,占财政拨款收入的9.36%。包括:归口管理的行政单位离退休(项)497,401.98万元,离退休人员管理机构(项)117.56万元; 住房保障支出(类)住房改革支出(款)317,148.17万元,占财政拨款收入的5.96%。包括:住房公积金(项)237,552.85万元,提租补贴(项)362.31万元,购房补贴(项)79,233.01万元; 2.事业收入38,781.28万元,占总收入的0.48%。 3.其他收入2,752,202.06万元,占总收入的33.87%。 4.事业单位经营收入16,156.41万元,占总收入的0.2%。 5.附属单位上缴收入1,617.66万元,占总收入的0.02%。 三、关于公共预算支出决算情况说明 2013年,国税系统经费总支出8,169,174.64万元,具体如下: 1.基本支出6,928,519.35万元,占总支出的84.81%。其中: 一般公共服务(类)税收事务(款)6,101,142.49万元,主要用于国税系统3671个行政事业单位的基本支出; 社会保障和就业(类)行政事业单位离退休(款)494,999.26万元,主要用于国税系统全部行政事业单位离退休人员和离退休管理机构的相关支出; 住房保障支出(类)住房改革支出(款)332,377.61万元,主要用于国税系统全部行政事业单位按照国家政策规定向职工发放的住房公积金、提租补贴和购房补贴。 2.项目支出1,227,356.53万元,占总支出的15.03%。其中: 一般公共服务(类)税收事务(款)1,223,078.24万元,主要用于国税系统全部行政事业单位开展税收管理活动的项目支出; 外交(类)国际组织(款)327.02万元,主要用于国税系统在国际组织方面的支出; 科学技术(类)技术研究与开发(款)1,000万元,主要用于国税系统电子技术研究与开发方面的支出; 文化体育与传媒(类)其他文化体育与传媒支出(款)1,000万元,主要用于税务总局直属经营性文化事业单位按照国家文化产业发展规划支持转企改制的支出。 地震灾后恢复重建支出(类)党政机关恢复重建(款)1,951.27万元,主要用于“5.12”汶川地震之后四川、陕西、甘肃省国税局所属受灾单位办公用房修缮加固、办公设备购置等恢复重建支出。 3.事业经营支出13,298.75万元,占总支出的0.16%。 四、关于公共预算财政拨款支出决算情况说明 (一)预算财政拨款支出决算总体情况 国家税务局系统2013年财政拨款总支出5,471,499.86万元,占本年支出的66.92%。 (二)财政拨款支出决算构成情况 国家税务局系统财政拨款支出主要用于以下几个方面:一般公共服务(类)支出4,639,844.69万元,外交(类)支出327.02万元,科学技术(类)支出1,000万元,文化体育与传媒(类)支出1,000万元,社会保障和就业(类)支出494,999.26万元,地震灾后恢复重建支出(类)1,951.27万元,住房保障支出(类)支出332,377.61万元。 (三)财政拨款支出决算的具体情况 1.一般公共服务(类)税收事务(款)支出4,639,844.69万元,包括: 行政运行支出3,426,840.09万元,主要用于保障国税系统所属行政单位及参照公务员管理的事业单位正常运转的基本支出,包括基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费、差旅费、会议费、办公设备购置费等日常公用经费方面的支出。 一般行政管理事务支出541,867.86万元,主要用于国税系统所属行政单位及参照公务员管理的事业单位为完成特定的行政工作任务或事业发展目标而发生的项目支出。例如:金税运行经费、车辆购置税专项经费、税控收款机专项经费、税收资料调查专项、税收分析和预测课题专项、物业税模拟试点经费、建立地方税源控制体系等。 机关服务支出160万元,主要用于为税务总局机关提供后勤保障服务的机关服务中心的支出。 税务办案支出169,901.76万元,主要用于国税系统税务稽查机构办案的支出。 税务登记证和发票管理171,373.54万元,主要用于税务登记证和发票的印刷、储运、管理等方面的支出。 代扣代收代征税款手续费222,789.71万元,主要用于国税系统基层征收机构支付的代扣代缴、代收代缴和委托代征税款手续费。 税务宣传支出17,578.03万元,主要用于国税系统税务宣传、教育方面的支出。 协税护税支出1,028.45万元,主要用于国税系统协税护税报酬、有奖发票等方面的支出。 信息化建设支出27,253.7万元,主要用于国税系统“金税工程”等信息化建设方面的软件开发、硬件购置与安装等支出。 事业运行支出32,655万元,主要用于保障国税系统所属事业单位正常运转的基本支出。 其他税收事务支出28,396.55万元,主要用于国税系统所属事业单位为完成特定的工作任务或事业发展目标而发生的项目支出。例如:扬州税院改制项目经费等。 2.外交(类)国际组织(款)国际组织捐赠支出327.02万元,主要用于税务总局向国际组织的捐赠支出。 3.科学技术(类)技术研究与开发(款)产业技术研究与开发支出1,000万元,主要用于国税系统电子技术研究与开发方面的支出。 4.文化体育与传媒(类)其他文化体育与传媒支出(款)其他文化体育与传媒支出1,000万元,主要用于税务总局直属经营性文化事业单位按照国家文化产业发展规划支持转企改制的支出。 5.社会保障和就业(类)行政事业单位离退休(款)支出494,999.26万元。包括: 归口管理的行政单位离退休支出494,879.28万元,主要用于国税系统所属行政单位开支的离退休人员经费。 离退休人员管理机构支出119.98万元,主要用于税务总局离退休干部局为离退休人员提供管理和服务而发生的工作支出。 6.地震灾后恢复重建支出(类)党政机关恢复重建(款)一般公共服务机关恢复重建支出1,951.27万元,主要用于“5•12”汶川地震之后国税系统所属四川、陕西、甘肃基层受灾单位办公用房修缮加固、办公设备购置等恢复重建支出。 7.住房保障支出(类)住房改革(款)支出332,377.61万元。包括: 住房公积金支出245,342.25万元,主要用于按照国家统一标准,为职工按规定比例缴纳的住房公积金支出。 提租补贴支出391.72万元,主要用于按照规定向职工发放的租金补贴。 购房补贴支出86,643.64万元,主要用于1998年住房分配货币化改革之后,按照国家房改政策规定,向无房职工、住房面积未达到规定标准的职工发放的住房补贴。 五、关于政府性基金预算收入支出决算情况说明 国家税务局系统2013年政府性基金预算财政拨款本年收入8,000万元,本年支出6,889.13万元,年末结转和结余1,110.87万元。支出具体情况如下: 节能环保(类)废弃电器电子产品处理基金支出(类)废弃电器电子处理基金(项)财政拨款支出6,889.13万元,主要用于国税系统废弃电器电子产品处理基 金征收管理方面的支出。 六、关于“三公经费”财政拨款支出2013年决算情况和2013年预算情况说明 (一)2013年度“三公经费”财政拨款支出预算执行情况说明 国家税务局系统“三公经费”财政拨款支出是指税务总局及所属3671个行政事业单位用财政拨款开支的因公出国(境)费、公务用车购置及运行费、公务接待费。2013年,国家税务局系统“三公经费”财政拨款决算支出186,665.31万元,与2013年年初预算数209,279.44万元相比,减少22,614.13万元,主要原因是2013年国税系统继续严格按照财政部加强“三公经费”管理的有关要求,主动压缩公务用车购置及运行费财政拨款2%,压缩公务接待费财政拨款20%,并强化预算执行,切实将“三公经费”支出控制在压缩后的预算规模内。其中:因公出国(境)费支出1,212.29万元,完成预算的78.82%;公务用车购置及运行费支出134,976.39万元,完成预算的93.06%;公务接待费支出50,476.63万元,完成预算的80.5%。 (二)“三公经费”财政拨款支出决算具体情况说明 2013年“三公经费”财政拨款支出中:因公出国(境)费用支出决算1,212.29万元,占0.65%;公务用车购置及运行费支出决算134,976.39万元,占72.31%;公务接待费支出决算50,476.63万元,占27.04%。具体情况如下: 1.因公出国(境)支出1,212.29万元。主要用于单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。国税系统因公出国(境)费主要用于参加国际税收会议、税收协定谈判等支出。2013年共安排出访团组74个,594人次,其中参加SGATAR第43届年会、金砖国家税务局长会议、OECD专业会议等国际会议40项;税收协定谈签、双边磋商、签署双边协议等工作出访项目16项;税收专业化管理、OECD专业培训等培训项目18项。 2.公务用车购置及运行费支出134,976.39万元。其中,公务用车购置费支出20,067.12万元,主要用于国税系统报废车辆更新,2013年度国税系统购置公务用车1,621辆;公务用车运行维护费支出114,909.26万元,主要用于税务稽查、税收征管、纳税服务等执法执勤用车和一般公务用车的燃料费、维修费、过路过桥费、保险费等支出,2013年度国税系统年末公务用车保有量44,650辆。 3.公务接待费支出50,476.63万元。主要用于跨地区税务部门之间的税收征管、税务稽查、联合办税等发生的接待费支出,包括会场租赁费、车辆租用费、工作餐费等,以及国(境)外团组接待费支出。 七、关于2013年度行政经费支出统计数 汇总国税系统2013年度行政单位(含参照公务员法管理的事业单位)履行行政管理职责、维持机关运行而开支的行政经费,合计4,663,067.84万元。 第四部分 名词解释 一、收入科目 (一)财政拨款收入:指中央财政当年拨付的资金。 (二)事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。 (三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。 (四)附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。 (五)其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的各项收入。主要是地方财政补助收入,以及按规定动用的售房收入、存款利息收入等。 (六)用事业基金弥补收支差额:指事业单位在预计用当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。 (七)上年结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金和支出预算工作目标已完成,或由于受政策变化、计划调整等因素影响工作终止,当年剩余的资金。 二、支出科目 (一)一般公共服务(类)税收事务(款):指用于各级国税机关及所属单位为保障机构正常运转、开展税收征管活动所发生的基本支出和项目支出。 1.行政运行(项):指国税系统行政单位及参照公务员法管理的事业单位用于保障机构正常运转的基本支出。 2.一般行政管理事务(项):指国税系统行政单位及参照公务员管理的事业单位未单独设置项级科目的其他项目支出,如金税运行、车购税、计统专项等。 3.机关服务(项):指为税务总局机关提供后勤保障服务的机关服务中心的支出。 4.税务办案(项):指税务稽查机构办案的支出。 5.税务登记证及发票管理(项):指税务登记证和发票管理的印刷、储运、管理等方面的支出。 6.代征代扣代征税款手续费(项):指税务部门支付的代扣代缴、代收代缴和委托征税款手续费。 7.税务宣传(项):指税务部门用于税务宣传、教育方面的支出。 8.协税护税(项):指税务部门用于协税护税报酬、有奖发票等方面的支出。 9.信息化建设(项):指税务部门用于“金税工程”等信息化建设方面的支出。 10.事业运行(项):指国税系统所属事业单位(不含参照公务员管理的事业单位,下同)用于保障机构正常运转的基本支出。 11.其他税收事务支出(项):指国税系统所属事业单位为完成相关工作任务或事业发展目标,用于专项业务工作的项目支出。 (二)外交(类)国际组织(款)国际组织捐赠(项):指税务总局在国际组织捐赠等方面的支出。 (三)科学技术(类)技术研究与开发(款)产业技术研究与开发(项):指国税系统电子信息技术研究与开发方面的支出。 (四)文化体育与传媒(类)其他文化体育与传媒(款)其他文化体育与传媒支出(项):指按照国家文化产业发展规划,支持税务总局直属经营性文化事业单位(如出版社)转企改制支出。 (五)社会保障和就业(类)行政事业单位离退休(款):指国税系统所属单位开支的离退休人员经费和离退休干部管理机构为离退休人员提供管理和服务所发生的工作支出。 1.归口管理的行政单位离退休(项):指国税系统所属单位开支的离退休人员经费支出。 2.离退休人员管理机构(项):指税务总局离退休干部管理局为离退休人员提供管理和服务所发生的工作支出。 (六)节能环保(类)废弃电器电子产品处理基金(款)废弃电器电子产品处理基金(项):指国税系统所属单位用于废弃电器电子产品处理基金征收管理方面的支出。 (七)地震灾后恢复重建(类)党政机关恢复重建(款)一般公共服务机关恢复重建支出(项):指“5•12”汶川地震之后国税系统所属四川、陕西、甘肃基层受灾单位办公用房修缮加固、设备购置等恢复重建支出。 (八)住房保障支出(类):指按照国家政策规定向职工发放的住房公积金、提租补贴、购房补贴等住房改革方面的支出。 1.住房公积金:指按照《住房公积金管理条例》和其他相关规定,由单位及其在职职工以职工工资为缴存基数,分别按照一定比例缴存的长期住房储金。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、规范后发放的工作性津贴和生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、特殊岗位津贴等。单位和职工住房公积金缴存比例均不得低于5%,不得高于12%。 2.提租补贴:指按照国家有关政策规定,自2000年开始,针对在京中央单位职工因公有住房租金标准提高发放的补贴,人均标准90元/月。 3.购房补贴:指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23 号)规定,自1998年停止实物分房后,对房价收入比超过4倍以上地区的无房和住房未达标职工发放的住房货币化改革补贴资金。目前,在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。 (九)基本支出:是中央部门为保障其机构正常运转、完成日常工作任务而发生的支出,包括人员经费和公用经费两部分。人员经费是指维持机构正常运转且可归集到个人的各项支出。公用经费是指维持机构正常运转但不能归集到个人的各项支出。 (十)项目支出:是中央部门为完成其特定行政工作任务或事业发展目标,在基本支出之外发生的支出,包括基本建设、有关事业发展专项计划、专项业务费、大型修缮、大型购置、大型会议等支出。 (十一)经营支出:指事业单位在业务之外开展非独立核算经营活动发生的支出。 (十二)行政经费:是指行政单位(含参照公务员法管理的事业单位)履行一般行政管理职能,维持机关日常运转所必须开支的费用,包括基本支出和项目支出。基本支出包括用于工资、津贴及奖金等的人员经费和用于办公、水电费等的公用经费。项目支出包括办公用房维修租赁、执法部门办案费等用于一般行政管理事务方面的支出。 (十三)“三公经费”财政拨款支出:指通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。其中,因公出国(境)费指单位工作人员公务出国(境)的往返机票费、住宿费、伙食费、培训费等支出;公务用车购置及运行费指单位购置公务用车支出及公务用车使用过程中所发生的租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。 三、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。 四、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||