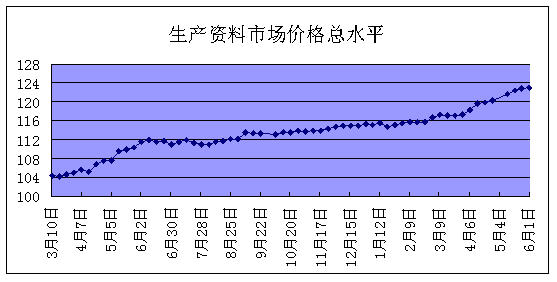

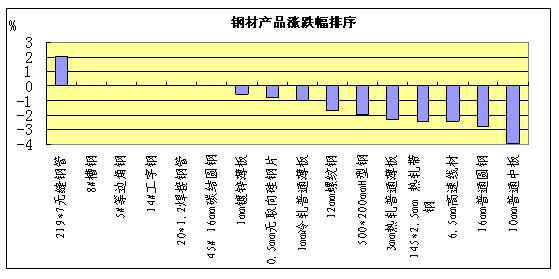

据商务部市场运行调节司监测,本周(5月28日至6月3日)全国生产资料市场价格总水平比上周上涨0.11%。100多种主要产品中,价格周环比上涨的有40种,占35.7%;持平的有48种,占42.9%;下降的有24种,占21.4%。其中,苯酚价格环比涨幅最大,为3.27%;1#镍价格环比跌幅最大,为4.18%。

能源产品价格比上周上涨0.7%。其中,煤炭、石油、天然气价格分别上涨1.13%、0.43%和0.1%。

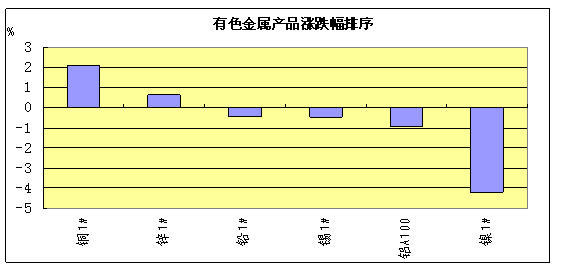

有色金属价格比上周上涨0.1%。监测的六大有色金属品种中1#铜、锌价格上涨,1#镍、铝、铅和锡价格下跌。本周1#铜价格比上周上涨2.11%。伦敦金属交易所和上海期货交易所铜库存的减少是拉涨铜价的主要因素。从目前的市场状况来来看,在经历一轮较大的下跌行情后,铜价处于相对低位,下游买进医院增强,铜价仍有进一步上涨空间。

本周国内铝锭A100现货价格小幅下降190元/吨。铝价在目前的水平上已徘徊了三周,下游企业观望情绪有所减弱,订单开始增多,市场氛围转好。预计,随着下游消费恢复 ,下周现货价格将在目前价位得到支撑。

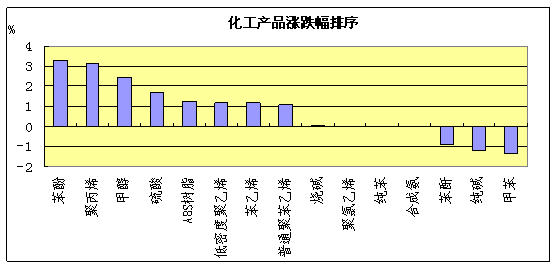

化工产品价格比上周上涨0.72%。15个监测品种中,价格上涨的有9种,下跌的有3种,持平的有3种。

化工产品价格比上周上涨0.72%。15个监测品种中,价格上涨的有9种,下跌的有3种,持平的有3种。

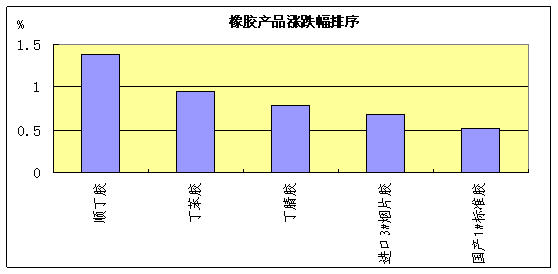

本周橡胶产品价格继续全线小幅上涨,价格总水平比上周上涨0.85%。国内天然橡胶市场行情延续了上周开始的反弹回升势头,国产1#标准胶、进口3#烟片胶较上周分别上涨110元/吨和150元/吨。东南亚产区遭遇连续暴雨,导致全球天胶供应趋紧,降低了天然橡胶旺季供应压力。下游厂商的积极采购导致国内胶市产销区行情全面上涨。预计,胶市季节性下跌行情将被推迟。

本周国内尿素(含N≥46%)价格为1730元/吨,较上周下跌1.59%。是“五一”长假后连续第4周呈现下降趋势。受市场需求持续偏淡影响,短期国内尿素市场以盘整为主。后期随着局部地区市场需求转旺,尿素价格将有所回升。