不让激进投资挑战“保险姓保”底线

保监会主席项俊波、副主席陈文辉回应近期保险投资问题

不让激进投资挑战“保险姓保”底线

制图:沈亦伶

连日来,个别保险公司的激进投资行为引发市场关注。在产品销售、保险投资方面,相关保险机构到底有哪些违规行为?近两年,有保险公司在资本市场狂飙突进,根源是什么?接下来,保险监管有哪些措施?筑牢资本市场的监管防线,如何强化协同监管?

12月13日,保监会主席项俊波在专题监管会议上就这些问题表达了看法,副主席陈文辉在会前接受了人民日报记者采访。

违规公司都做了啥

资本市场的“坏孩子”

业界认为,在低利率和资产荒背景下,保险资金举牌上市公司特别是蓝筹股,是商业机构理性选择。加之去年股市大幅波动期间,为“救市”放宽了投资比例限制,客观上提升了保险公司举牌意愿。不过,最近一段时间,保险公司在资本市场却屡屡做出“坏孩子”举动。对此,项俊波表示要筑牢从严监管和防范风险的防线,明确方向,查找问题,严肃法纪。

比如,恒大人寿通过“准举牌”快进快出,不符价值投资理念,主要负责人已被保监会约谈,委托股票投资业务已被暂停。

此外,高风险投资决策与激进型产品出现互为依托。前海人寿、恒大人寿等6家公司的互联网渠道万能险产品存在销售误导、费率恶性竞争等问题,已被监管部门叫停。5—8月,保监会对万能险业务量较大、占比较高的前海人寿、恒大人寿等9家公司开展万能险专项检查,部分公司存在产品费用不合规、产品账户额度不清晰及不同产品账户资金混用等问题。10月,保监会下发监管函,要求相关公司限期整改。12月,对整改不到位的前海人寿下发监管函,暂停万能险新业务。

“保监会已对前海、恒大派驻工作组,重点检查产品及资金运用合规性。发现违规问题,一定严惩不贷。”陈文辉说。

万能险风险有多大

明年4月实施新规,保障水平为全球之最

此次,险资举牌风波的始作俑者——高收益、高风险、低保障的万能险靠谱吗?

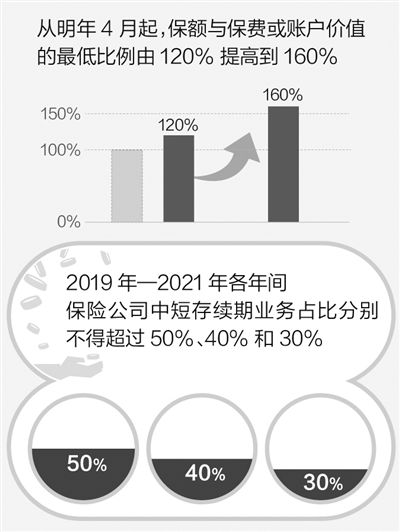

万能险“不姓保”,对此,今年保监会已连续出台3个规定。新规将保额与保费或账户价值的最低比例要求由120%提高到160%,从明年4月起实施,该保障水平已为全球各国万能险之最。

同时,还通过费用率、资本金要求等手段,遏制保险机构销售中短存续期(主要为缴费期5年以内的产品)万能险的冲动。

按规定,目前1年期万能险产品已停售,2019年—2021年各年间保险公司中短存续期业务占比分别不得超过50%、40%和30%。

数据显示,今年前三季度,中短存续期业务占总保费收入比重同比减少9个百分点。三季度,万能险保费收入比二季度环比下降17%,结算利率比上半年下降约0.5个百分点。经过一年持续整治,国内万能险业务总体上经营较为规范,产品期限结构合理,资产负债匹配基本得当,风险可控。

谁造就了“野蛮人”

保险公司治理结构不完善是基因

截至10月末,保险资金投资股票1.2万亿元,蓝筹股占60%以上,其中分散投资和财务投资占80%以上;行业平均偿付能力充足率远高于100%,具有较强的风险吸收能力。

“险资整体上较好地践行了机构投资者价值投资理念。因此,对近两年部分机构‘匪夷所思’的激进表现,必须深挖问题根源。”陈文辉认为,一方面,监管自身理念、规则、力度仍有不足,这是“野蛮人”成长的外因,而保险公司治理结构不完善,是造就“野蛮人”的基因。

“个别保险公司与非保险股东作为一致行动人举牌上市公司股票,导致大股东意志主导投资决策,损害保险公司利益。‘万宝事件’中,前海人寿作为宝能系一致行动人投资万科A,有必要对此类行为进行规范,防止保险资金被利用、被错误使用。”陈文辉说。

此外,相关机构调查发现,个别公司通过交叉持股、层层嵌套,掩盖真实股权结构,滋生内部人控制和大量关联交易。一开始,控股股东就把设立公司定位为融资平台,随之而来的是激进的产品和销售,倒逼出激进的资产配置和投资风格。

保险姓保铁律咋落地

去年“救市”放宽的投资比例逐步收回

项俊波强调,要打赢从严监管和防范风险攻坚战,未来保险资金运用必须符合3个原则:投资标的以固定收益类产品为主、股权等非固定收益类产品为辅;股权投资以财务投资为主、战略投资为辅;少量的战略投资以参股为主。

把“保险姓保”铁律落地,将有系列举措出台:

一是进一步明确保险资金境外投资相关标准,规范内保外贷、境外发债融资等方式开展境外投资,防范个别机构激进投资行为带来风险隐患。

二是强化对万能险经营的刚性约束。“对投资领域进行比例控制,必要时降低审批利率上限。”

三是狠抓公司治理缺陷问题。严格股东准入标准,防止“动机目的不纯”的投资者投资保险业。进一步降低保险公司单一股东持股比例上限,防范“一股独大”带来风险。推动建立保险企业与产业资本隔离机制。严格核查保险机构入股资金来源与流向,严防用保险资金或通过理财方式自我注资、自我投资、循环使用。

“下决心为制度装上牙齿。”项俊波表示,对影响恶劣、屡犯不改的机构,采取顶格处罚;对责任高管人员采取任职资格取消或市场禁入措施,强化司法移送。

陈文辉透露,针对部分公司激进投资和举牌问题,近期拟出台以下措施:一是明确禁止保险机构与非保险一致行动人共同收购上市公司;二是明确保险公司重大股票投资新增部分资金应使用自有资金,不得使用保险资金;三是对于重大股票投资行为,须向保监会备案,对于上市公司收购行为,须报保监会事前核准;四是将权益类资产占保险公司总资产比例从40%下调至30%,将单一股票投资占保险公司总资产比例从10%下调至5%。

“把去年‘救市’时放宽的投资比例再收回来。这个比例,稳健型公司用不了,反倒让激进型公司钻了空子。”他表示,目前恒大、前海两家公司投资股市资金共有574亿元,仅占保险资金股市投资总额的3%,监管整顿是对投资风险定向“挤脓包”,不会影响股市稳定。

监管防线如何连成片

一行三会将强化协调

金融监管无缝衔接,是险资举牌风波中各方面最为关注的话题之一。

“有些难题要各部门携手破解。”陈文辉说,比如目前国内没有反收购法,缺少对被收购方制度保护,造成收购方和被收购方法律地位不平等,极易引发强烈摩擦和冲突。

再如,在金融创新大背景下,资金通过各类通道业务、变形创新,为投资人提供了极为便捷的变通选择,增加了市场准入和入股资金审查难度。而股权代持、表决权转让、一致行动约定等安排,大多是私下签订,监管手段无法查明,只有通过诉讼等司法手段才能获得线索证据。各方须携手将监管防线连成片,提高监管效率。“对保险机构虚假增资问题,保监会查起来很困难,而央行反洗钱系统一目了然。”

项俊波表示,未来将加强与人民银行、银监会、证监会协作,在规范和约束保险公司一致行动人行为、跨市场类资管产品监管、规范杠杆收购行为等方面,强化监管协调,形成监管合力,防止监管套利,切实防范系统性风险。(记者 曲哲涵)